滚球软件app 上海农商行34%分成率: 零卖贷款占比不及三成, 百大哥店梦何解?

出品 | 枪弹财经

作家 | 李薇

好意思编 | 倩倩

审核 | 颂文

手脚资产规模超1.6万亿元的头部农商行,上海农商行正站在增长与转型的环节路口。

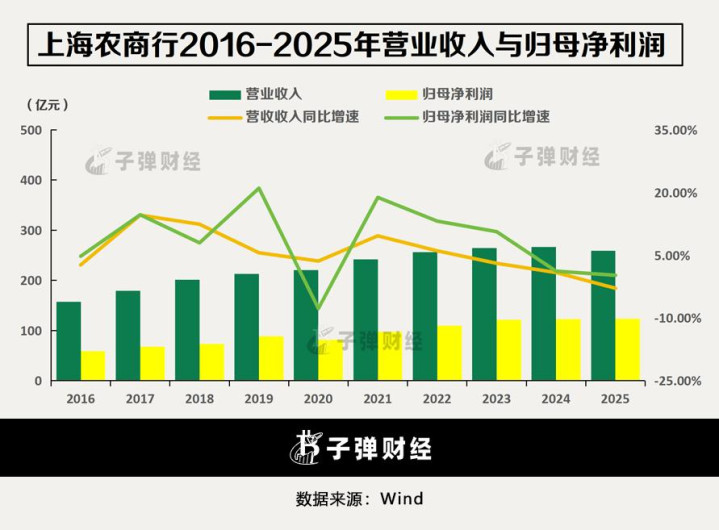

4月下旬,上海农商行发布的2025年报涌现,该行2025年终了营业收入258.7亿元,同比下落2.89%;归母净利润为123.13亿元,同比仅增长0.2%。这是该行近十年头次出现营收增速负增长,同期净利润增速也创下比年来低点。

同日,该行2026年一季报的营收与净利润呈现角落改善:营收同比增长1.23%至66.41亿元;归母净利润达到35.9亿元,同比增长0.73%;总资产规模达到1.63万亿元,位居农商行前线。

值得一提的是,该行在2025年功绩发布会上提倡了“百大哥店”的政策愿景,将个东说念主贷款与钞票科罚手脚转型中枢。

放弃2025年末,上海农商行的个东说念主贷款占比仅为27.32%,相较重庆农商行的37.76%,仍有较大提高空间。

在资产质料方面,该行2025年与2026年一季度的不良率均为0.96%,同期其2025年拨备袒护率达到328.87%。亮眼数据的背后,该行在2026年一季度的次级贷款规模达到40.08亿元,环比增长47.23%,响应其掩饰的不良风险或增多。

这家深耕上海的国资布景银行,无疑正面对规模与质料、短期盈利与始终价值的双重磨真金不怕火。今后,上海农商行如何保持营收恰当增长?零卖金融能否助其打造“百大哥店”?

1、近十年营收首降,分成率杰出34%

上海农村交易银行股份有限公司(简称“上海农商行”)种植于2005年8月,是在原上海市234家农村信用互助社基础上改制种植的省级股份制银行。

2021年8月,该行在A股上市。手脚国资控股银行,其主要鼓励多为国资委下属企业。

2025年,上海农商行呈现“营收下滑、利润故步自封”局势,激发外界对其今后盈利走势的担忧。

「枪弹财经」发现,2016年至2025年的十年内,该行仅2025年营收下滑,而归母净利润增速也处于近十年低位。

在营收方面,2025年是该行近十年独逐个次负增长。事实上,这是其2005年种植以来的第二次营收负增长,此前该行在2009年营收同比下滑2.77%。

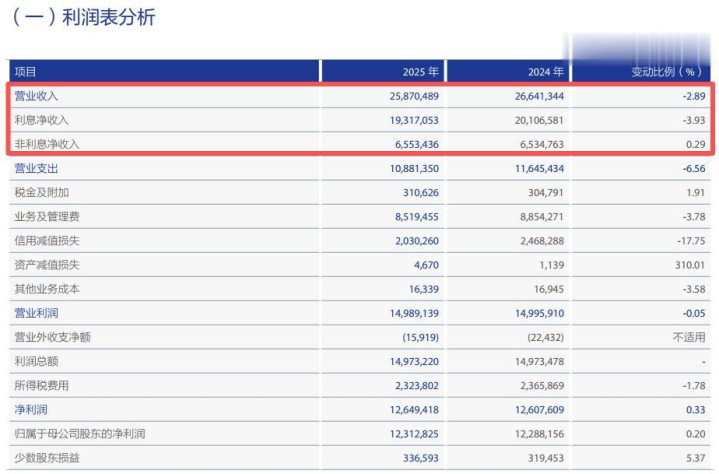

该行在2025年营收出现负增长的根源在于利息净收入与净息差的收窄,2025年,该行利息净收入为193.17亿元,同比下滑3.93%。

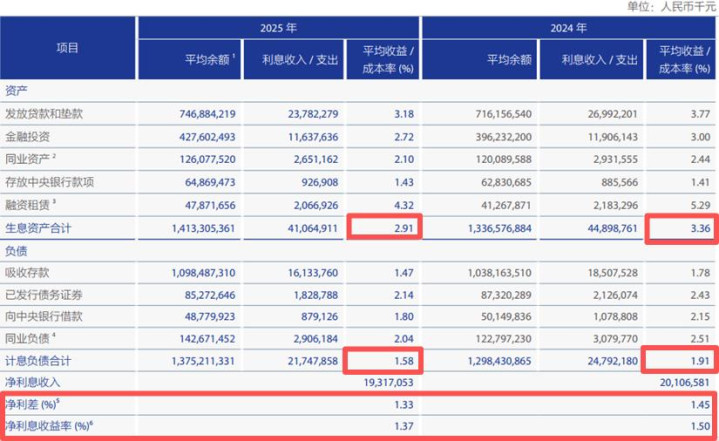

(图 / 上海农商行2025年利息净收入与息差变动(来源:上海农商行2025年报))

2025年,该行利息收入为410.65亿元,同比减少8.54%;利息支拨为217.48亿元,同比减少12.28%。名义上,欠债端的本钱降幅杰出资产端收益率的回落幅度,但内容上资产端的压力更大。

该行的繁殖资产平均收益率同比下落45个基点至2.91%,而计息欠债平均本钱率仅下落33个基点至1.58%。基于此,该行净利差从1.45%降至1.33%,净息差也从1.5%降至1.37%。

2026年一季度,上海农商行的营收与归母净利润增速隔离为1.23%、0.73%。其中,该行利息净收入为48.75亿元,同比增长2.28%。

关联其功绩重回双增轨说念,该行行长汪明在2025年度功绩发挥会上指出,主要源于三项开头身分:

一是“早投放、早收益”的信贷节律获取落实;二是钞票科罚中收增长,手续费及佣金净收入7.06亿元,2026世界杯滚球中国官网同比增长16.93%至7.06亿元;三是金融阛阓业务链接发扬了利润褂讪器的作用。

汪明强调,该行已制定《2026-2028年发展政策》,将聚焦“地域主场、客户需求、自己发展”三大边界,终了从规模彭胀向价值创造的杰出。借助上海手脚海外金融中心的上风,该行提倡三年内贸易金融结算量梗阻1000亿好意思元的标的。

在分成方面,说明2025年度利润分拨有讨论,该行拟每10股分拨现款红利1.94元(含税),共计18.71亿元(含税);2025年中期已派发现款红利23.24亿元(含税),因此该行2025年累计派发现款红利41.95亿元(含税)。

2023年至2025年,该行分成比例隔离为30.1%、33.91%和34.07%,上市后的现款分成率均在30%以上,高分成突显了其投资价值。

上海农商行2026年全年的功绩能否褂讪增长,新三年计议又如何落地,有待不雅察。

2、零卖贷款下滑,“百大哥店”该如何终了?

零卖金融手脚银行盈利结构优化与始终价值成长的中枢板块,亦是上海农商行新三年政策与“百大哥店”愿景落地的环节持手。

那么,上海农商行的零卖信贷占比如何?零卖转型有何秉性?带着这些问题,「枪弹财经」翻阅2025年报,探寻其零卖业务布局想路。

放弃2025年末,上海农商行的对公贷款在一齐贷款中的占比高达60.95%,而个东说念主贷款占比仅为27.32%,呈现出“对公强、零卖弱”的态势。

具体来看,该行在2025年的个东说念主贷款和垫款余额为2112.22亿元,同比下落1.16%。此前在2023年和2024年,其个东说念主贷款占比隔离为29.65%、28.3%,滚球软件(中国)app可见其零卖版本面对增长瓶颈。

其中,该行按照集团口径的房产按揭贷款余额为1128.35亿元,在个东说念主贷款中的占比达到53.42%,可见房地产贷款起到撑持作用。

(图 / 上海农商行2025年贷款结构(单元:千元;来源:上海农商行2025年报))

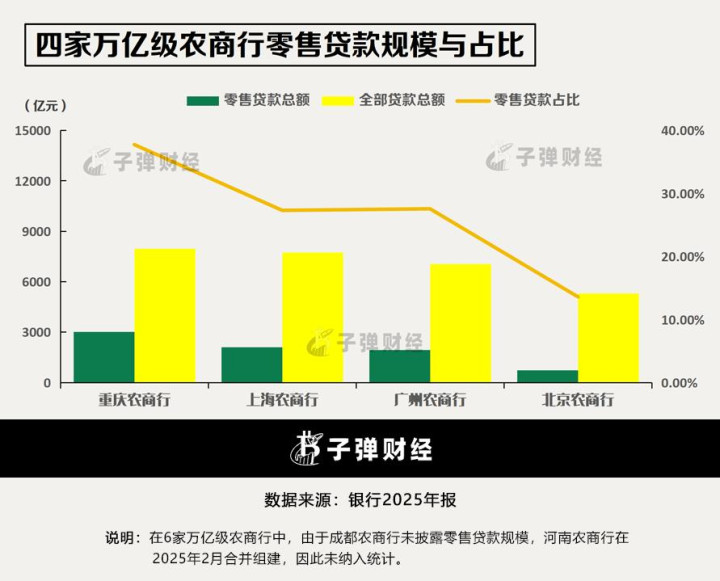

对比三家头部万亿级农商行——重庆农商行、广州农商行与北京农商行,上海农商行的零卖贷款规模占比是否靠前?

2025年末,重庆农商行的零卖贷款规模最大,达到3010.22亿元,其次是上海农商行的2112.22亿元。

在零卖贷款占比上,重庆农商行高达37.76%,依旧排首位;广州农商行为27.57%,超越了上海农商行的27.32%,北京农商行仅为13.61%。

可见,上海农商行在同行中的零卖贷款规模最初,但零卖贷款占比仍有待提高。

年报中,上海农商行清晰其零卖金融聚焦个东说念主贷款和钞票科罚两大中枢业务。

尤其是钞票科罚,该行2025年的零卖非储AUM余额同比增长6.93%至2514.21亿元;钞票及私自客户东说念主数同比增长5.99%。

《蓝鲸新闻》此前报说念,该行副行长张宏彪在功绩发布会称,2026年该即将对扫数分支行的零卖条线科罚东说念主员和清楚司理管护客户的资产收益率进行探员。可见,零卖金融或迎来全新变革。

2026年4月底,上海农商行发布的《投资者联系行为记载表》指出,该行新三年政策关联零卖转型的布局,重心包括以下四方面:

一是待业金融提质,将养老代发上风革新为钞票科罚上风;

二是数智渠说念赋能,提高做事恶果;

三是全客群经营,优化客户结构;

四是个贷场景梗阻,增强产物竞争力。

值得正经的是,该行提倡了一项政策愿景:打造为一家懂客户、有温度、基业长青的“百大哥店”。其前身是1949年种植的真如区信用互助社,由此来算该行已历经近77年,而成为百大哥字号,离不开零卖金融的优化布局。

今后,该行零卖业务能否逆势增长,如何终了相反化布局,将在一定进度上决定其“百大哥店”的经营底色。

关联零卖贷款规模占比如何提高,钞票科罚收入能否弥补零卖贷款缺口,新三年政策有哪些零卖金融计议标的,「枪弹财经」试图与上海农商行进一步调换,但放弃发稿未获恢复。

3、不良率七年低于1%一季度次级贷款攀升

放长技能周期来看,上海农商行的资产质料是否保持褂讪?回来往时十年,该行不良率不息向好,但拨备袒护率呈现出“先升后降”态势。

2025年和2026年一季度,上海农商行的不良率均是0.96%,相较2024年的0.97%下落了0.01个百分点。最亮眼的是,该行自2019年以来,运动七年的不良率均保持1%以下。

而在拨备袒护率方面,2023年至2025年,该行的拨备袒护率隔离为404.98%、352.35%和328.87%,已运动三年回落。2026年一季度,该计议再降至303.07%。

对比来看,金融监管总局清晰2025年末农商行的拨备袒护率平均值为159.29%,相较同行而言,该行全体风险抗争智商较好,但自己已出现了潜在风险。

在适度致密的不良率背后,该行贷款质料迁移迹象值得爱护。从监经管定的贷款五级分类步履来看,该行掩饰着贷款质料下行风险。

按照风险进度,银即将贷款分为五类,隔离是平时类、爱护类、次级类、可疑类和蚀本类,其中后三类合称“不良贷款”。

2026年一季度,该行单季度的次级类贷款为40.08亿元,相较2025年末的27.22亿元,环比增长47.23%,这种变化或预示其贷款潜在风险有所加多。

(图 / 上海农商行2026年一季度的贷款五级分类(来源:上海农商行2026年一季度论述))

同期,该行可疑类与蚀本类贷款的贪图金额则缩减了9.78亿元,因此这三类贷款“一增两减”,不良贷款总和仅增长约为3亿元。而该行平时类贷款环比增长315.7亿元,最终使其不良率停留在0.96%。

值得警惕的是,该行次级类贷款的大幅增长,响应其原有的平时类或爱护类贷款,徐徐出动至不良统计范围,意味着资产质料存不才行风险。

而可疑类和蚀本类贷款的规模缩短,或源于该行加快不良核销,并非莫得新增不良贷款。

鉴于此,上海农商行次级类贷款的攀升,可视作资产质料下行的预警信号。若2026年二季度的次级类贷款链接抬升,或将激发“拨备袒护率下行-信用减值蚀本加多-净利润增速回落”的四百四病,因此今后的贷款结构优化至关蹙迫。

总资产杰出1.6万亿的上海农商行,在净息差收窄趋势下如何保持营收褂讪增长?新三年政策能否助其加快构建“百大哥店”?零卖贷款规模下滑与信贷潜在风险如何化解?「枪弹财经」将不息不雅察。

*文中题图来自:上海农商行官网滚球软件app。